Определение кредитоспособности ссудозаемщика |

|

|

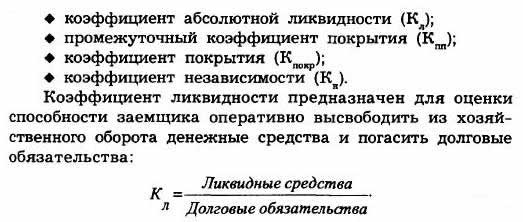

Кредитоспособность заемщика означает способность юридического или физического лица полностью и в срок рассчитаться по своим долговым обязательствам. Кредитоспособность клиента в мировой практике является одним из основных объектов оценки при определении целесообразности кредитных отношений. Способность к возврату долга определяется: 1) моральными качествами клиента; К моральным качествам клиента относят его род занятий, искусство работать на рынке, возможность честно зарабатывать деньги для погашения ссуды. Французский банкир Ло еще в прошлом веке писал: "Оказывая доверие, мы обращаем внимание на их (клиентов, заемщиков) честность — она убеждает нас в том, что мы не будем обмануты...". Таким образом, кредитоспособность заемщика основывается вначале на моральных качествах клиента и его способности воспроизвести авансированные средства для погашения долга. Кредитоспособность заемщика прогнозируется финансовыми показателями платежеспособности на перспективу. Для оценки кредитоспособности государственных, акционерных и кооперативных предприятий предлагается использовать финансовые показатели (коэффициенты):

К ликвидным средствам относятся: средства на расчетном, депозитном и других счетах в банке, кассе; средства, акции, по которым была выплата дивидендов хотя бы за один год, векселя. Под ликвидностью понимается способность клиента своевременно погашать свои обязательства. |

|